Euribor y Euribor Plus. Valor actualizado y Evolución histórica.

24 agosto, 2017 - Jon Sainz

Si habéis pedido una hipoteca, o incluso un préstamo de consumo, es probable que hayáis visto que la tasa de interés fijado se basa en el Euribor. Es muy común, sí, pero, ¿qué es el Euribor? Se trata de un índice que regula en gran medida el mercado financiero comunitario, así que vamos a verlo en detalle en el artículo de hoy.

Tabla de contenidos

¿Que es el Euribor?

Euribor es el acrónimo de “Euro Interbank Offered Rate”, o lo que en román paladín vendría a significar “Tasa de interés interbancaria”. En resumidas cuentas viene a ser el tipo al que los bancos de la zona euro se prestan el dinero para después ofrecérselo a los clientes finales a través de préstamos o líneas de crédito. Vamos, que es una tasa mayorista para los grandes operadores del mercado monetario de la zona euro.

Ahora bien, el Euribor tiene un problema: la endogamia financiera. Me explico, para calcular diariamente el interés se toman en cuenta los datos mandados por una serie de entidades financieras de referencia en Europa; dejando así todo el poder decisorio en manos de unos pocos banqueros. Y es que son las propias entidades financieras que forman el consejo quienes diariamente mandan la información al EMMI antes de las 10:45 de la mañana. Minutos después sale la media oficial sobre la que se sustenta todo el sistema hipotecario comunitario.

A continuación un listado de los bancos que facilitan la información para calibrar el Euribor:

No es que haya que tener miedo al respecto, pues por lo general no hay mala fe en el manejo de datos; pero no sería la primera vez que la banca se aprovecha de la situación para dar un pelotazo ilegal. De hecho ahí está el sonado caso dado en 2013, cuando cinco importantes operadores con acceso a la valorización del índice mandaron datos fraudulentos para obtener beneficio propio. Las compañías fueron Deutsche Bank, Société Générale, Royal Bank of Scotland y JP Morgan, Citigroup; además del broker RP Martin.

Estos movimientos fraudulentos, y la consiguiente sanción histórica impuesta por los reguladores europeos, dieron pie a que en el aire quedara la duda de si las entidades bancarias tendrían que devolver parte de los intereses cobrados a los clientes minoristas; y por descontado también a los mayoristas. De hecho en Sevilla se dio un fallo judicial en el que además de anular las abusivas tasas por demora hipotecaria a una entidad en concreto, se consideró que se había cobrado de más a los usuarios. La jueza en su momento no fue capaz de fallar en firme estableciendo cifras y cambiando o anulando tasas de interés, pero sí que dio un parecer que han seguido muchos en los tribunales. ¿La manipulación en el Euribor llevada acabo por los mencionados bancos llevará acarreada una devolución de sobrepagos a los interesados? Supondría un duro golpe para el sector financiero, quien cuenta con una liquidez más que limitada (aunque no lo parezca). Tenéis más información acerca de este caso en “Una jueza admite que la manipulación del euríbor afecta a los particulares como práctica abusiva”.

¿Solución? En estos momentos se está probando una actualización del Euribor denominada Euribor Plus. Un cambio que como novedad principal tendrá que el panel de bancos que hasta ahora decidían la tasa de interés interbancaria se verá ampliado para abarcar grandes compañías, entidades públicas, aseguradoras y más organismos interesados en la materia. Ampliando las fuentes de información hay muestras más realistas del mercado y menos peligro de que se manipule la información.

Talent Maker,esta es

tu escuela audiovisual

Treintaycincomm la escuela de los que crean!

¿Desde cuando se usa?

El Euribor existe desde enero de 1999 y sustituyó los diversos índices nacionales que había por toda la zona Euro: Pibor en París, Fibor en Frankfurt, Mibor en Madrid, etc. Se dio así un paso importante para conseguir una unión monetaria efectiva en el conjunto.

Evolución histórica del Euribor

Desde su fecha de creación el Euribor ha tenido cambios bastante bruscos,y para comprobarlo no tenéis que hacer más que echar un vistazo a la gráfica que tenéis sobre estas líneas. Podréis comprobar en primera persona cómo ha evolucionado el referencial y daros cuenta de cómo se ha tratado de facilitar el acceso a la financiación desde los organismos bancarios comunitarios.

¿Veis cómo desde mediados de 2000 hay una caída considerable en el índice hasta situarse en un 2%? Ese descenso es uno de los grandes culpables de que en España hayamos tenido una crisis del tal calibre, pues los bancos nacionales comenzaron a solicitar dinero a raudales con el fin de dar cobertura a la industria de la construcción. Total, las hipotecas habían bajado y la gente podría comprar de manera más sencilla. La idea no era mala, pero un mal uso del concepto haría que el BCE tuviera que subir los tipos hasta casi el 6%; una medida tomada en 2008 con la finalidad de cerrar el grifo crediticio.

En ese punto la economía nacional, así como la de otros países del continente, entró en graves problemas y vio cómo incluso se llegaba a la recesión. Se cerró cortó la financiación, se dejaron de pedir hipotecas por su carestía y por la falta de liquidez en el mercado, las constructoras dejaron de ingresar y fueron a quiebra, millones de empleados del sector perdieron sus empleos arrastrando a otros sectores, etc. Ya conocéis la historia, ¿verdad? Pues aquí tenéis a uno de los grandes responsables.

Visto que había que reactivar la economía los tipos siguieron cayendo incluso hata rebasar a la baja lo que había previamente al estallido de la burbuja. Del 2% se bajó al 1,5%, al 0,5%, al 0% y hasta rozar los negativos a finales de 2015 para el índice Euribor a 1 y 3 meses. El de 12 meses tardaría unas semanas en actualizarse y seguir con la deriva.

¿Por qué es importante? Euribor e hipotecas

En España y en el resto de países de la zona Euro hay millones de hipotecas, líneas de crédito y préstamos que están referenciados al Euribor, lo que quiere decir que a poco que suba el interés la deuda de las personas con las entidades financieras hará lo mismo, subir. De ahí que muchos vean cómo el importe que van pagando de hipoteca va variando según va pasando el tiempo.

Eso sí, también hay que tener en cuenta que lo que se paga de interés en una hipoteca no proviene íntegramente del Euribor, que se actualiza normalmente cada mes, cada seis meses o cada año (dependiendo de la referencia tomada); sino que también cuenta con el denominado interés diferencial, y que no es otra cosa que la tasa negociada con el banco. En el caso del Euribor no se puede negociar el tipo, pues depende del mercado; mientras que en el segundo caso, dependerá de la posición financiera de uno y de lo que consiga sacarle al banco. También cabe la posibilidad de saltarse el Euribor y referenciarse por otro índice o por una tasa directamente negociada con el banco, pero no suele ser lo habitual.

Euribor Plus

Como os comentaba más arriba, el Euribor Plus no es más que una actualización del sistema que se está probando en estos momentos y que se prevé que entre en funcionamiento a lo largo de 2017. Sin lugar a dudas una medida que resultará efectiva para evitar la endogamia financiera comunitaria y las posibles estafas; además, claro está, de posibilitar el calculo de una tasa más realista de acuerdo con lo que se vive a diario en el mercado.

De hecho mucho se hablado al respecto, pues está habiendo muchas dudas acerca de cómo afectará el nuevo índice a los préstamos hipotecarios suscritos por millones de personas. Hay que tener en cuenta que la modificación del referencial puede dar pie a que muchas relaciones contractuales se vean alteradas de manera unilateral por la entidad financiera de turno. Es decir, que podrían darse casos de abusos por parte de ciertos bancos aprovechando el contexto. ¿Sucederá? Ya se verá, pero sí está claro que habrá que andar con mi ojos cuando llegue el momento de hacer el cambio oficial.

Por otra parte también hay que tener en cuenta que a la hora de calcular el Euribor Plus las entidades bancarias no aportan datos reales, puesto que lo que mandan al EMMI es básicamente una estimación del tipo de interés que manejarán en la jornada. Vamos, que teniendo esto en cuenta y vista la pequeña muestra de datos que se toma para determinar todo el tinglado, la volatilidad es demasiado elevada. La idea es que el Euribor Plus solucione está situación, y ya puestos que aporte algo más de transparencia acerca del proceso.

¿Podríamos tener Euribor Negativo?

Hace unos años, cuando la burbuja inmobiliaria estaba en pleno esplendor y los bancos daban crédito como si no hubiera un mañana, se decidió que los tipos subieran hasta el 6% con la idea de frenar el reguero de crédito. El índice fue relajándose hasta estos momentos, en los que el referencial está en números negativos. Sí, como suena, en negativo. Es decir, que los bancos “pierden” dinero prestando al por mayor.

Pero, ¿por qué? Pues sencilla y llanamente porque es una medida efectiva para estimular nuevamente el flujo crediticio y para reactivar la economía. De esta manera a los bancos pequeños les sale gratis obtener el dinero que después prestarán con menos intereses a los destinatarios. Las grandes entidades, emisoras del flujo de capitales dentro del circuito bancario, no ganarán directamente, pero al menos prestan a un valor por encima del IPC. Vamos, que de lo malo malo el capital no se les ve afectado e indirectamente ganan al situarse en posiciones de relavancia.

Previsión del Euribor para los próximos años

Atendiendo a las actuaciones recientes del Banco Central Europeo, al tipo de interés comunitario, y en general a la evolución macroeconómica, se prevé que la política angular para los próximos dos años sea la inyección de capital en el mercado; algo para lo que una tasa baja del Euribor sería crucial. De hecho se estima que a lo largo de 2017 y 2018 el Euribor (o más bien Euribor Plus) quede en valores cercanos a cero e incluso con incursiones negativas.

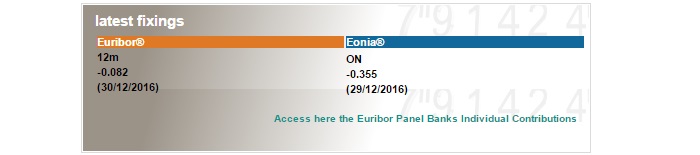

Euribor actualizado

Si estáis pensando en solicitar una hipoteca y tenéis dudas acerca de como anda el Euribor, o si vais a comprar derivadas tomando este parámetro como referencia, convendría tener al alcance de la mano una fuente fiable para conocer el valor en que el índice se encuentra en cada momento, ¿cierto? Bueno, pues en este caso lo mejor que podéis hacer es recurrir al origen de la información, al EMMI (European Money Markets Institute). Para ello simplemente debéis visitar la siguiente página web “EMMI Euribor”.

En la parte media de la página tenéis los últimos datos, mientras que si queréis conocer al detalle la evolución debéis dirigiros al área “Rates”, en el menú izquierdo.

Cursos de banca y finanzas

¿Os gustaría conocer más allá y convertiros en profesionales de la materia? No es sencillo, pero sin lugar a dudas poniéndole interés y esfuerzo se puede conseguir. A continuación os pongo varios cursos que os serán de mucha ayuda si queréis adentraros en el mundo del Euribor, de los referenciales, de la banca y de las finanzas en general. Tened en cuenta que del trabajo de este sector depende la vida de millones de personas, por lo que la responsabilidad y la remuneración de estos empleos son elevadas.

- Máster Universitario en Banca y Asesoría Financiera – UDIMA

Este máster impartido por la UDIMA tiene carácter oficial, por lo que podréis emplearlo para presentaros a oposiciones, para acceder a doctorados o para entrar en el mundo de la banca, su salida natural. Eso sí, como era de esperar tendréis que tener una carrera universitaria semejante: Economía, ADE, Derecho, etc. Ahora bien, también tiene su lado positivo, y es que seguiréis una metodología a distancia. Vamos, que no tendréis que ir a clase.

En el periodo formativo aprenderéis todo lo relativo a la informática aplicada a la banca y a la asesoría financiera, veréis cómo se realiza el análisis y la gestión de los recursos financieros, sabréis cómo analizar y diseñar inversiones en los mercados financieros dependiendo del perfil del cliente, conoceréis a fondo los medios de cobro y pago nacionales e internacionales, os pondréis al día con la legislación mercantil, bancaria y financiera, etc. La verdad es que el plan incluye un programa bastante extenso donde no se deja nada al azar, así que si de verdad queréis entrar con todas las opciones en este sector, os recomendaría que le echarais un vistazo al curso en cuestión.

¿Os interesa? Tenéis más información en “Máster Universitario en Banca y Asesoría Financiera”.

- Programa Avanzado de Especialización en Banca Privada y Asesoramiento Financiero – Instituto de Estudios Bursátiles

¿Queréis ingresar en el mundo de la banca de inversión? Se trata de uno de los mejores sectores laborales, pues el desempleo es bajo, la remuneración muy elevada y los retos constantes. Y si además la formación que recibáis se imparte de la mano de un centro de primera línea como el IEB, mejor que mejor.

En el programa del Instituto de Estudios Bursátiles os prepararéis para obtener la acreditación EFA, clave para operar al máximo nivel en los mercados. Aprenderéis todo lo necesario acerca de la planificación financiera, de los instrumentos del mercado, de los fondos y sociedades de inversión mobiliaria, de seguros, de pensiones y planes de jubilación, de gestión de carteras privadas y de un largo etcétera. Es presencial en Madid, aunque cabe la posibilidad de cursar la formación de manera online.

¿Os interesa? Tenéis más información en “Programa Avanzado de Especialización en Banca Privada y Asesoramiento Financiero”.

![]() Recibe información

Recibe información

Euribor y Euribor Plus. Valor actualizado y Evolución histórica.

Estás a un clic de cambiar tu carrera Grado Superior en Administración y Finanzas

Recibe información gratis. Indícanos tus datos para que las academias se pongan en contacto contigo.

"*" señala los campos obligatorios

Últimas noticias

?")

29/01/2019

22/02/2018

19/02/2018

30/12/2017

09/11/2017

09/11/2017